Cotação

0 items

quinta-feira, 16 de novembro de 2023

Três anos do Pix, o sistema que revolucionou os pagamentos

Nesta quinta-feira, 16 de novembro, o Pix comemora três anos desde que foi amplamente disponibilizado para todo o país. Com uma intensa propaganda do Banco Central e centenas de instituições financeiras, o sistema de pagamento instantâneo entrou rapidamente no cotidiano dos brasileiros, revolucionando as operações bancárias por aqui. Ele se tornou o principal meio de pagamento do país e uma referência internacional

Nesta reportagem especial sobre os três anos do Pix, o Olhar Digital explica sobre sua infraestrutura tecnológica, lançamento, adesão pela população brasileira, recursos e mudanças implementadas, internacionalização do sistema de pagamento e mais.

Infraestrutura tecnológica por trás do Pix

O Pix é uma evolução de sistemas de pagamento já utilizados no Brasil. Desde 2002, o país conta com um sistema de liquidação de valor bruto em tempo real para transferências (RTGS, na sigla em inglês) chamado de Sistema de Transferência de Reservas, considerado o "coração" do nosso sistema financeiro.

Porém, o STR não tinha disponibilidade para operar 24h por dia, sete dias por semana. Então, em novembro de 2020, o Banco Central, instituiu o Sistema de Pagamentos Instantâneos (SPI), a infraestrutura por trás do Pix que garante as transferências imediatas.

Em live recente do Banco Central em comemoração aos três anos do Pix, Haroldo Cruz, Chefe do Departamento de Tecnologia da Informação do BC, disse que o desenvolvimento do SPI foi desafiador ao evoluir a tecnologia de transações financeiras para um sistema ininterrupto, que funciona todos os dias e com grande volume de transações.

Para garantir a segurança das transações via Pix, o BC também desenvolveu o banco de dados DICT (Diretório de Identificadores de Contas Transacionais), onde são armazenadas as informações de identificação de todas as chaves Pix. Basicamente, esse diretório é responsável por associar a conta do usuário a sua chave Pix, seja ela e-mail, telefone, CPF ou aleatória.

Sucesso imediato após o lançamento

Em 5 de outubro de 2020, o Pix foi disponibilizado para bancos e instituições financeiras realizarem o cadastro das chaves - em apenas 10 dias, mais de 30 milhões de chaves já tinham sido registradas. Mas foi no dia 16 de novembro que o sistema brasileiro de transferências instantâneas foi lançado para utilização de todas as instituições aprovadas (734 até então).

Conforme divulgou o BC em nota, o primeiro dia de operação do Pix registrou mais de 1 milhão de transações, comprovando a efetividade do novo meio de pagamento e o enorme interesse dos usuários. Na primeira semana, o sistema de pagamento movimentou cerca de R$9,3 bilhões

No entanto, a estreia resultou em instabilidades de diversas instituições financeiras que ficaram inoperantes durante algumas horas e, no dia, houve relatos de transações não concluídas por usuários do Twitter.

No evento virtual de lançamento, o presidente do Banco Central, Roberto Campos Neto, disse que a novidade resultaria na digitalização e inclusão financeira da população, além de criar novas oportunidades de negócios e produtos. Isso porque os sistemas de pagamento disponíveis até então costumavam ser caros, impossibilitando a atuação de vários negócios pequenos.

"Isso significa milhões de pessoas digitalizadas e milhares de novos negócios. Vemos que, ao baixar o custo e aumentar a inclusão, você gera viabilidade. Sem falar que, no interior do Brasil, em pequenas cidades, não tem agência bancária, a pessoa que tem uma lojinha precisa ir de carro para depositar o dinheiro em outra cidade. Então, isso tudo vai mudar. Estamos falando em disponibilidade."

Adesão do PIX ao longo do tempo

O relatório da FGVcemif, "100 dias de PIX", de fevereiro de 2021, revelou que o sistema já era conhecido pela maioria dos brasileiros, com 98,95% que já tinham ouvido falar e 77,65% já tinham cadastrado suas chaves em suas contas bancárias.

Desde então, os brasileiros estão aderindo cada vez mais ao Pix:

-Entre novembro de 2020 e outubro de 2021 foram registradas 7 bilhões de transações, totalizando mais de R$ 4 trilhões movimentados no período;

-No segundo ano, o sistema de pagamentos instantâneo registrou cerca de 26 bilhões de transações desde o seu lançamento, de acordo com dados da Febraban;

-No final de 2022, o Pix se consolidou como o meio de pagamento mais utilizado pelos brasileiros, revelou o levantamento do BC;

-Recentemente, o Pix bateu a marca de 175 milhões de transações realizadas em apenas um dia. A informação foi divulgada na última semana pelo presidente do BC durante o evento Reuters Next, realizado nos EUA;

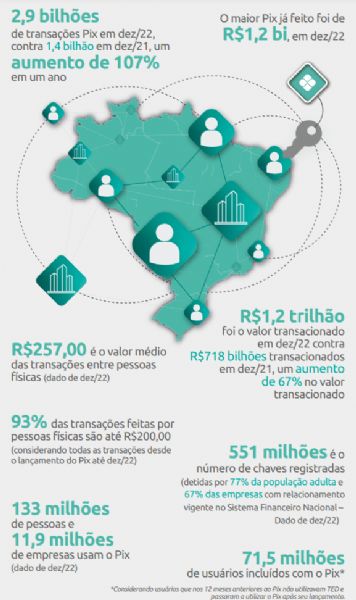

-Atualmente, os dados mais recentes sobre o Pix vêm do "Relatório de Gestão do Pix (2020-2022) divulgado em setembro desse ano pelo Banco Central, revelando que o Pix foi responsável pela inclusão financeira de 71,5 milhões de brasileiros que não utilizavam o TED (Transferência Eletrônica Disponível).

-O levantamento também mostra o serviço já é utilizado por 133 milhões de pessoas e 11,9 milhões de empresas.

Novos recursos, melhorias e mudanças

Banco Central lista algumas melhorias e novos recursos criados desde a disponibilização do Pix, conforme a agenda evolutiva da ferramenta:

-Integração de lista de contatos com aplicativos de bancos que permitem identificar quais contatos do smartphone dos usuários possuem celular ou e-mail como chave Pix.

-Gerenciamento de limites nos apps das instituições financeiras, da mesma forma que transferência TED.

-Hoje disponíveis em qualquer aplicativo bancários, o PIX Saque, Troco e Cobrança também foram disponibilizados no primeiro ano de Pix.

-Mecanismo Especial de Devolução (MED), criado para ressarcir valores de transferências em casos de fraude.

-No início de 2023, passaram a valer novas regras do Pix envolvendo os horários e valores na alteração de limites.

Pix Automático, novas tecnologias e integração com o DREX estão a caminho

-A principal novidade aguardada para 2024 é o lançamento do Pix Automático, modalidade similar ao débito automático que permite pagamentos recorrentes de contas e serviços de assinatura. A previsão é que o serviço chegue em outubro.

-Ainda sem data de previsão, são aguardadas novas formas de iniciar pagamentos com o uso de tecnologias como NFC, Bluetooth, RFID (Radio-Frequency Identification) e reconhecimento facial.

-Também há expectativa para o lançamento do "Pix offline", que permitirá realizar transações mesmo sem acesso à internet.

-No mês passado, o Banco Central anunciou que o Pix deve ganhar uma integração com o DREX, a moeda digital brasileira que está em fase de testes - sem especificar como isso acontecerá.

Atualmente, diversos bancos e fintechs já disponibilizam a opção de parcelamento de crédito para compras no Pix. No entanto, o Banco Central estuda implementar uma modalidade de parcelamento no débito utilizando o sistema de pagamentos instantâneo.

-O Pix Garantido é outra modalidade da agenda evolutiva do BC. O recurso permitirá realizar transações mesmo sem ter o saldo suficiente na conta.

Pix Internacional

Um sistema internacional de pagamentos instantâneos é algo em discussão em todo o mundo. O Projeto Nexus, sistema que permitirá transações imediatas entre 60 países, ainda está em seus primeiros passos. No ano passado, a iniciativa entrou em fase de testes com alguns países da Ásia e Europa, e ainda deve demorar para chegar.

Em setembro de 2022, o chefe da inovação do Banco de Compensações Internacionais (BCI), Andrew McCormack, disse em entrevista à Folha de SP que o Pix é um "destaque internacional" e deve ser um dos primeiros sistemas a integrar o Nexus.

Enquanto esse sistema internacional não chega, já é possível realizar transações imediatas com o Pix em alguns estabelecimentos de países da América Latina como Uruguai, Argentina, Chile, Peru, México, e países de outros continentes, como Estados Unidos e Portugal. As informações vêm da coluna de Fabio Gallo, professor de finanças da FGV no Estadão.

No início de 2023, Roberto Campos Neto, anunciou a intenção de formar um "bloco" de pagamento instantâneo na América Latina. Segundo ele, há conversas com Uruguai, Colômbia, Equador e Chile, para criar um sistema de pagamento instantâneo baseada na infraestrutura do Pix.

Segurança do Pix

No início de novembro, o Pix ganhou dois aprimoramentos nos seus mecanismos de segurança: a notificação de infração quando houver suspeita de fraude na transação e a consulta de informações vinculadas às chaves para fins de segurança.

Jonathan Arend, Principal Consultant de Cibersecurity da keeggo, consultoria de tecnologia com soluções em cibersegurança, disse em entrevista ao Olhar Digital que essas medidas proporcionam métodos mais elaborados para as pessoas se prevenirem contra fraude e ajudam a reportar casos em que agentes mal-intencionados utilizam contas laranja ou praticam crimes de falsidade ideológica, por exemplo.

Além disso, o especialista lembra da etapa cadastral do processo de adesão ao Pix, que torna necessário que as instituições de pagamento respondam a um questionário de autoavaliação de segurança. Conforme descreve o BC, esse formulário possibilita garantir cumprimento de requisitos técnicos de segurança pelas instituições.

Desde o lançamento do Pix, acompanhamos diversos golpes criados a partir do novo sistema de pagamento e outros que foram reformulados para utilizá-lo. Jonathan Arend considera que a principal forma de evitar golpes é "reeducar os usuários sobre as práticas de cybersegurança".

Por isso, o especialista em cibersegurança considera essencial a divulgação de informações de segurança para a população. Nesse sentido, algo que o Banco Central já tem feito é promover dicas e orientações sobre o tema em seu canal no YouTube. No vídeo abaixo, a instituição explica o papel do Mecanismo Especial de Devolução do Pix (MED), que permite aos bancos e vítimas de golpes bloquearem movimentações de origem fraudulenta.

O Pix é inovador, mas o que falta melhorar?

Em outubro, o Banco Central recebeu o prêmio BRAVO Beacon of Innovation do Conselho das Américas, reconhecendo o impacto significativo do Pix na promoção da inclusão financeira no Brasil e simplificando pagamentos e transferências.

Cristiano Machio, CEO da fintech Qesh, disse em entrevista ao Olhar Digital que o Pix é uma ferramenta que revolucionou a forma como consumimos no Brasil, pois entrou no cotidiano da população de forma rápida.

Outros fatores inovadores do Pix estão no seu potencial de baratear e agilizar recebimentos de operações financeiras, como explicou Cristiano Machio:

Por outro lado, apesar de todos os recursos lançados e tendo em vista o grande volume de operações via Pix, a ferramenta ainda precisa de melhorias. Como destaca o CEO da Qesh, ainda é necessário melhorar a infraestrutura do sistema:

Fonte: OLHAR DIGITAL

Voltar{kind=link}